每个人都想买一间属于自己的房子,这样老了就不怕没地方住,可是现在的屋子越来越贵,薪水又那么一点点,就算买到最后辛苦的也是自己!

日前,Facebook 专页《暴走員工 Boom Go Employee》发文称朋友月薪只有 RM 5,500,还敢敢去买一间 RM 580K 的屋子,每个月还要给车贷款和 PTPTN,现在还要再花 RM 2,600 作为屋子贷款!

原文如下:

上个月才和朋友看一间屋子(900sf - 3R2B - Nett RM580K)不用头期、律师费,只需要给 MOT。

朋友 : MOT 多少钱,几时要给?

Agent : RM 13,500,拿钥匙过后多两年才给

朋友 : 哇不便宜勒

Agent : 不用担心,到时候还没 Ready 的话可以拖(现在买房子都不用给头期了,贷款能过就有房子了)

朋友净收入 - RM 5,500;供车 - RM 700;PTPTN - RM 180

Agent : 屋子月供 RM2,600 包括保险,你的 DSR 大概是 RM 2,600 + 700 + 180 ÷ RM 5,500 = 63.27% 合格!应该没问题!

朋友 : 好,Book!

管理费 0.33psf x 900sf = RM 297/m;Sinking Fund(10%)RM 297 x 10% = RM 29.70;水电 = RM 150 到 RM 200;上网 = RM 100

我 : 所以你每个月大概要付 RM 2,600 + RM 297 + RM 29.7 + RM 150 + RM 100 = RM 3,176,每年的 Cukai 大概也需要几百块

朋友 : 到时候都起薪了啦

我 : 装修准备了没有

朋友 : Agent 讲可以 Withdraw EPF Acc 2

我 : 所以就是你没有存款做装修啦

朋友 : 有啦,我存了 RM 20K

他表示朋友的屋子明年就可以拿钥匙了,他算了算朋友目前的薪水供屋子、供车、供 PTPTN 每个月只剩下 RM 1,500,再扣吃饭和日常开销,他都开始担心朋友之后的生活了!

因此他直言 Agent 其实没错,毕竟人家也只是在做工罢了,跟着 DSR 算也是能通过,银行也批了,就算朋友之后陷入经济问题,也不能怪别人只能怪自己没有算清楚!

部分网民认为只要够省就可以了!

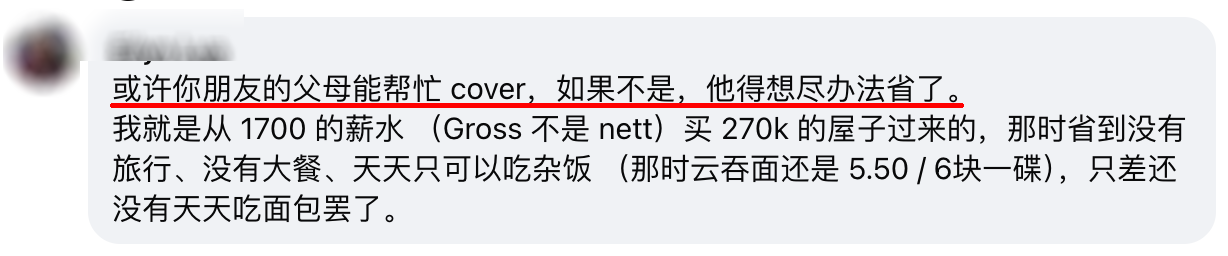

或许你朋友的父母能帮忙,如果不是,他得想尽办法省了

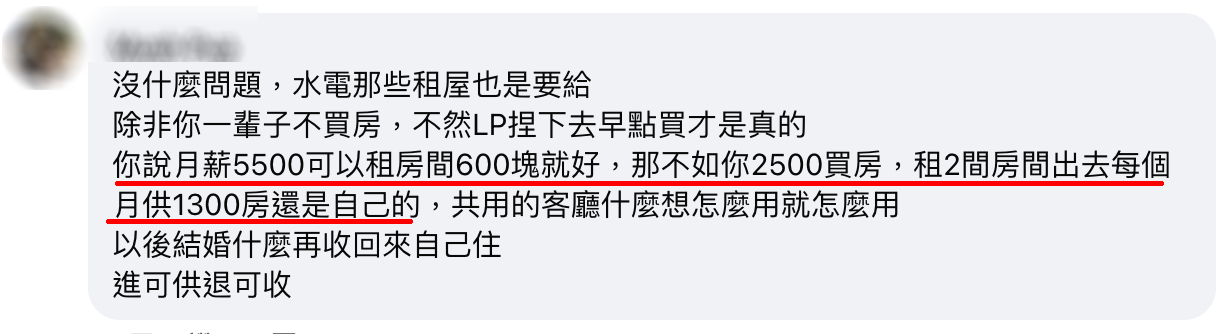

你说月薪 RM 5,500 可以租房间 600 块就好,那不如你 RM 2,500 买房,租 2 间房间出去每个月供 RM 1,300,房还是自己的

不过也有网民表示太冲动了!

薪水 RM 5.5K 买RM 580K 的屋子我也是醉了

突破自己高阶班

不知道以后他要怎样存钱

没有酱大的头不要带那么大顶帽

只能说凡事要量力而为,不要因为一时的冲动而辛苦了自己~

【买屋子时 你忽略掉的隐藏消费】 继上一篇 做保险的朋友买得起 却养不起 Merc 的事件 今天分享下这几年 我碰到最多朋友踏入的一个坑 那就是买屋子 30岁这个阶段 很多人开始陆陆续续买房子 家庭教育我们不要租房子...

由暴走員工 Boom Go Employee 發佈於 2025年7月18日 星期五